Il mercato dei Media chiude nel 2016 in crescita (+3%) raggiungendo quota 15,8 miliardi di euro

di Informacibo

Ultima Modifica: 14/06/2017

Milano, 14 giugno 2017 – E' arrivata la buona notizia: dopo diversi anni di contrazione – dal 2010 al 2014 e un 2015 in stallo, il mercato italiano dei Media nel 2016 chiude in crescita (+3%) raggiungendo quota 15,8 miliardi di euro. L’incremento si deve principalmente alla Tv (+8%) e agli Internet Media, che fanno segnare complessivamente un aumento dell’11% per la maggior parte legato a un incremento dei ricavi pubblicitari.

Se ci concentriamo sulla componente advertising, il mercato pubblicitario complessivo nel 2016 vale 7,75 miliardi di euro, in crescita del 4% rispetto al 2015. Con un valore di 2,36 miliardi di euro*, Internet si conferma il secondo mezzo pubblicitario con il 30% di share (rispetto al 29% dell’anno precedente), alle spalle della Televisione (50%, un punto sopra al 2015) e sempre davanti a Stampa (in calo dal 17% all’attuale 15% nel passaggio dal 2015 al 2016) e Radio (stabile al 5%). Nel 2017 prevediamo che il mercato dell’Internet advertising crescerà ancora con un tasso intorno al 10% e supererà così i 2,6 miliardi di euro; tuttavia, si rafforzerà ulteriormente il peso dei grandi Over The Top, che porteranno la loro quota dall’attuale 67% a oltre il 75%.

Questo è quanto emerge dai dati presentati dall'Osservatorio Internet Media del Politecnico di Milano in occasione del convegno Internet Media: è ora di misurarsi!**

I formati pubblicitari online: crescita trainata dai Video, boom del Native

La Display advertising nel 2016 cresce dell’11% e si conferma la componente dominante del mercato (58%) avvicinandosi ai 1,4 miliardi di euro. L’acquisto di visibilità nei motori di ricerca (Search) vale circa 730 milioni di euro e registra una crescita simile all’anno precedente (+4%), dimostrando da un lato di essere un comparto maturo, dall’altro di rimanere uno zoccolo duro nella pianificazione digital. Segue il formato dei Classified, che vale quasi 200 milioni grazie alla crescita dei nuovi portali verticali di annunci che ha più che compensato la contrazione dello storico leader di mercato, e il mondo dell’Email advertising, con un valore di circa 30 milioni. Il comparto con la maggiore crescita percentuale (+76%) è rappresentato dal Native (ossia gli elementi testuali/grafici/video all’interno di widget di raccomandazione, di flussi di news o di pagine di navigazione) che raggiunge nel 2016 i 30 milioni di €, grazie alla capacità di superare gli ad blocker e alle potenzialità di questi formati in termini di minor invasività e maggior engagement verso i consumatori.

All’interno della Display advertising, il Video advertising nel 2016 ha superato ampiamente i 500 milioni di euro, grazie in particolare alla crescita della raccolta pubblicitaria da parte degli OTT ma anche dei principali broadcaster. “La componente Video pesa già il 22% del totale Internet advertising e rappresenta il formato che nell’ultimo anno è cresciuto di più in valore assoluto; nel 2017 si prevede un’ulteriore crescita intorno al 35%, che la porterà a rappresentare oltre un quarto del totale Internet, grazie non solo alla raccolta all’interno delle piattaforme di Social network ma anche alla crescita di molti altri player e alla diffusione di nuovi formati out-stream a fianco di quelli in-stream” aggiunge Andrea Lamperti, Direttore dell'Osservatorio Internet Media del Politecnico di Milano.

Nel 2017 il mercato dell’Internet advertising crescerà con un tasso analogo a quello del 2016. Oltre che dai Video, un ruolo importante sarà svolto dai formati Classified, che anche nel 2017 cresceranno ad un tasso vicino al 10% grazie alla crescita dei portali verticali, e dal Native, in forte aumento anche nel 2017 (oltre il 50%).

La capacità di individuare formati pubblicitari sempre più efficaci e di sviluppare creatività ad hoc per il digitale sono due dei fattori critici di successo per lo sviluppo del mercato nei prossimi anni. “A questo si affianca la necessità di strutturare, all’interno delle imprese italiane, strategie evolute di misurazione delle performance della pubblicità e di valutare puntualmente il contributo del canale online ai risultati di business. Dichiara Nicola Spiller, Direttore dell’Osservatorio Internet Media. “Lo stadio di maturità dei top spender, analizzati nel corso della Ricerca, alla misurazione delle prestazioni dell’advertising è molto variegato. Tendenzialmente gli attori che dispongono di touchpoint di conversione digitali (in particolare le aziende eCommerce) hanno introdotto strumenti e processi che supportano la misurazione integrata delle performance. Non stupisce che, in questo scenario in cui mancano standard di mercato, sia in termini di approcci alla misurazione sia in termini di metriche condivise, le aziende più evolute che hanno sviluppato modelli sofisticati (in termini di processi, strumenti, routine e cultura aziendale) considerino tali asset aziendali come un patrimonio in grado di generare vantaggio competitivo rispetto ai concorrenti”.

Il mercato Internet advertising in base ai dispositivi: il Mobile raccoglie oltre un terzo del mercato pubblicitario digitale

La raccolta pubblicitaria in larga parte avviene ancora su Pc, con un peso pari al 65% del totale. Lo Smartphone raggiunge un valore di 706 milioni di euro, in crescita del 54% rispetto al 2015 e con un peso pari al 30% dell’Internet advertising complessivo (era il 21% lo scorso anno); nel 2017 potrebbe crescere ancora oltre il 30%, arrivando vicino al miliardo di euro di raccolta.

Nel 2016, come lo scorso anno, lo Smartphone è il device che ha il peso maggiore sulla crescita complessiva del mercato, compensando più che a sufficienza il calo su Desktop. Con il Tablet (solo App) che rimane marginale (5% del mercato pubblicitario online seppur in crescita del 36%), i canali Mobile raccolgono quindi oltre un terzo del mercato digital advertising. Basta però confrontare il peso della raccolta su Smartphone (il 30% appunto) con il tempo medio speso (il 64%) per capire come la monetizzazione dei canali alternativi al desktop sia ancora di molto inferiore allo spostamento di traffico dei consumatori.

Il Programmatic advertising verso i 400 milioni di € nel 2017

Il mercato del Programmatic advertising in Italia a fine 2016 vale 315 milioni di euro, con una crescita del 35% rispetto al 2015. L’incidenza sul totale Display advertising è passata dal 19% al 23%, mentre il peso sul totale Internet advertising dall’11% al 13%. Anche in questo caso una forte spinta proviene soprattutto dagli spazi Video, che dal 2016 sono stati venduti in maniera importante su queste piattaforme, arrivando a pesare circa il 30% del valore del mercato.

Si stima che nel 2017 la categoria possa crescere nell’intorno del 25%, portandosi complessivamente attorno ad un valore di 400 milioni di euro, con un peso sul totale Display superiore al 25% e sul totale Internet advertising superiore al 15%.

Cresce la vendita di servizi online a pagamento, in particolare quella per gli abbonamenti ai contenuti Video, ma i valori assoluti sono ancora limitati

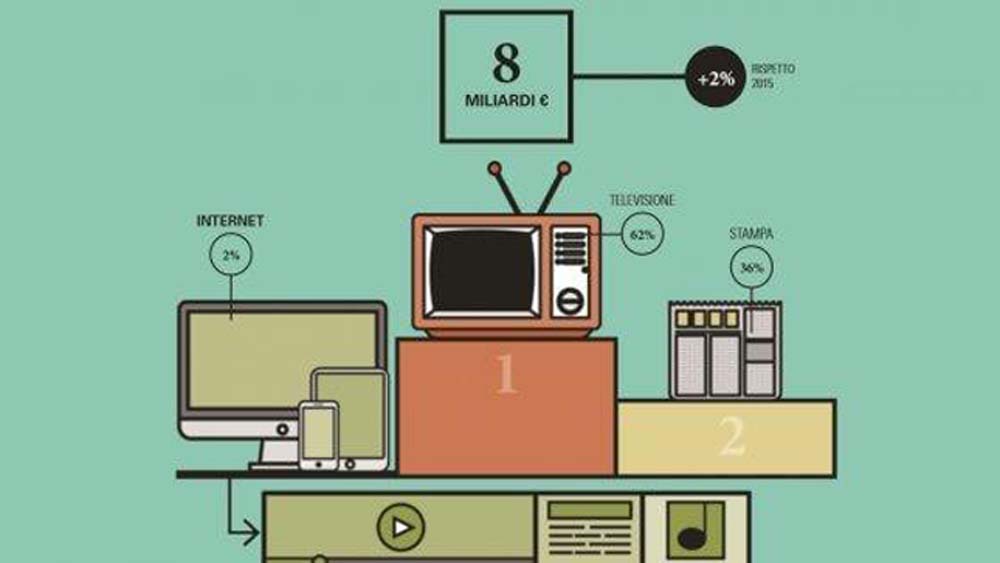

Il mercato complessivo delle vendite di contenuti Media (Pay Tv, Stampa e Internet Media) nel 2016 vale poco più di 8 miliardi di euro, in leggera crescita (+2%) rispetto al 2015. La componente derivante da Internet si assesta a circa 160 milioni di euro (+42% rispetto al 2015); la market share dell’online rispetto alla vendita complessiva di contenuti Media rimane quindi marginale, pari a circa il 2% dell’intero mercato. Oltre metà (55%) della componente Internet fa riferimento alla spesa dei consumatori per i contenuti Video online (in SVOD, abbonamenti di contenuti Video On Demand) in crescita del 69%; il resto è suddiviso quasi equamente tra i ricavi legati alle news (il 23% del mercato), in crescita del 3%, e i ricavi per gli abbonamenti a servizi musicali (22%), in crescita del 40%. Anche per i contenuti premium sono quindi i Video online a trainare la crescita del mercato di riferimento.

La ricerca effettuata sui comportamenti del consumatore riguardante le attività online svolte sui diversi dispositivi (Pc, Tablet, Smartphone, Smart Tv) con particolare riferimento al mondo dei Video conferma i trend in atto. “L’utilizzo di servizi Video online sta affermandosi come modalità complementare ai mezzi tradizionali per tutte le fasce d’età” afferma Guido Argieri, Telco & Media Director di Doxa. “La maggioranza dei Millennials cerca un contenuto specifico, indifferentemente da dove venga trasmesso, mentre la maggioranza degli over55 si lascia guidare dalla programmazione televisiva. È interessante poi notare come l’utilizzo degli abbonamenti SVOD (Video on Demand online) come alternativa alle Pay Tv sia particolarmente diffusa nella ‘Generazione X’ (35-54 anni).”

*Dati Osservatorio Internet Media Politecnico di Milano e IAB Italia

**L'edizione 2016-2017 dell'Osservatorio Internet Media è realizzata con il supporto di BizUp & UpStory, comScore, Criteo, Digitalia '08, Doxa, eBay, Gruppo Editoriale L'Espresso, Improve Digital, Mediamond, Netnoc, Publitalia '80, Quantcast, Rai/Rai pubblicità, RCS, Rocket Fuel, RTI Business Digital, SHAA, Subito, Teads, Turbo, Weborama; Akamai/Mosaico, Discovery Italia, Quantum Advertising, TgAdv, WebAds

Condividi L'Articolo

L'Autore